|

2023─Ļųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘų╬÷Ż¼Į■ø]╩Įę║└õ┐šķgÅVķ¤

įŁäō(chu©żng) ╚AĮø(j©®ng)«a(ch©Żn)śI(y©©)蹊┐į║ ╚AĮø(j©®ng)«a(ch©Żn)śI(y©©)蹊┐į║ 2023-06-25 09:17 ░l(f©Ī)▒Ēė┌║■─Ž

öĄ(sh©┤)ō■(j©┤)ųąą─ę║└õĘĮ╩Įī”(du©¼)▒╚

ę║└õų„ę¬ųĖĄ─╩Ū└¹ė├ę║¾w╠µ┤·┐šÜŌŻ¼Ä¦ū▀CPU�����ĪóąŠŲ¼ĮM�Īóā╚(n©©i)┤µŚlęį╝░öU(ku©░)š╣┐©Ą╚░l(f©Ī)¤ßŲ„╝■▀\(y©┤n)ąąĢr(sh©¬)«a(ch©Żn)╔·Ą─¤ß┴┐�ĪŻ─┐Ū░Ż¼3ĘN▓╗═¼ę║└õųą��Ż¼└õ░Õ╩Įę║└õ░l(f©Ī)¤ßŲ„╝■▓╗ąĶĮėė|└õģsę║�����Ż¼░l(f©Ī)š╣Ģr(sh©¬)ķgūŅįń�Ż¼╝╝ąg(sh©┤)│╔╩ņČ╚▌^Ė▀���Ż¼└õ░Õ╩Įę║└õ▓╔ė├╬ó═©Ą└ÅŖ(qi©óng)╗»ōQ¤ß╝╝ąg(sh©┤)Š▀ėąśOĖ▀Ą─╔ó¤ßąį─▄����Ż¼į┌▄Ŗė├└ū▀_(d©ó)��ĪóĖ▀├▄Č╚öĄ(sh©┤)ō■(j©┤)ųąą─ĪóĖ▀ąį─▄ļŖ─XĪóäė(d©░ng)┴”ļŖ│žęį╝░Ė▀╣”┬╩LED╔ó¤ßŅI(l©½ng)ė“Š∙ėąæ¬(y©®ng)ė├��Ż¼╩ŪĮŌøQ┤¾╣”║─įO(sh©©)éõ▓┐╩�Īó╠ß╔²─▄ą¦ĪóĮĄĄ═ųŲ└õ▀\(y©┤n)ąą┘M(f©©i)ė├ĪóĮĄĄ═TCOĄ─ėąą¦æ¬(y©®ng)ė├ĘĮ░Ė��ĪŻ

ųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)ŽÓĻP(gu©Īn)š■▓▀

Ė∙ō■(j©┤)╣żą┼▓┐░l(f©Ī)▓╝Ą─ĪČą┬ą═öĄ(sh©┤)ō■(j©┤)ųąą─░l(f©Ī)š╣╚²─Ļąąäė(d©░ng)ėŗ(j©¼)äØ(2021-2023─Ļ)ĪĘę¬Ū¾ą┬Į©┤¾ą═╝░ęį╔ŽöĄ(sh©┤)ō■(j©┤)ųąą─PUEĮĄĄ═ĄĮ1.3ęįŽ┬����Ż¼ć└(y©ón)║«║═║«└õĄžģ^(q©▒)┴”ĀÄ(zh©źng)ĮĄĄ═ĄĮ1.25ęįŽ┬Ż¼═¼Ģr(sh©¬)░³└©▒▒Š®Īó╔Ž║Ż����ĪóÅV¢|Ą╚ĄžŠ∙ī”(du©¼)öĄ(sh©┤)ō■(j©┤)ųąą─Ą─PUEųĄ╠ß│÷┴╦ę╗Č©Ą─Ž▐ųŲę¬Ū¾����ĪŻī”(du©¼)ė┌╠ß│÷Ą─ųĖś╦(bi©Īo)ę¬Ū¾�Ż¼ę║¾wĮ■ø]└õģsĘ©┐╔ėąą¦ĮŌøQ▀@éĆ(g©©)å¢Ņ}Ż¼─▄║─┐╔ĮĄĄ═90%-95%ĪŻ

ŽÓĻP(gu©Īn)ł¾(b©żo)ĖµŻ║╚AĮø(j©®ng)«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2023-2028─Ļųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)╩ął÷(ch©Żng)╚½Š░įu(p©¬ng)╣└╝░═Č┘YŪ░Š░š╣═¹ł¾(b©żo)ĖµĪĘ

ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)«a(ch©Żn)śI(y©©)µ£

┐é¾wüĒ(l©ói)┐┤Ż¼ę║└õąąśI(y©©)«a(ch©Żn)śI(y©©)µ£╔Žė╬ų„ę¬×ķ«a(ch©Żn)ŲĘ┴Ń▓┐╝■�����Ż¼░³└©ĮėŅ^�����ĪóCDUĪóļŖ┤┼ķy����ĪóTANKĄ╚���ĪŻųąė╬ų„ę¬×ķę║└õĘ■äš(w©┤)Ų„�����Ż¼┤╦═Ō▀Ć░³└©öĄ(sh©┤)ō■(j©┤)ųąą─Ą─╝»│╔▀\(y©┤n)ŠSįO(sh©©)╩®Īó«a(ch©Żn)ŲĘ╝░▓┐╝■���ĪŻĘ■äš(w©┤)Ų„╝░ŽÓĻP(gu©Īn)╝»│╔«a(ch©Żn)ŲĘų„ę¬ė├ė┌Ž┬ė╬ąąśI(y©©)Ż¼×ķįŲėŗ(j©¼)╦Ń��Īó╚╦╣żųŪ─▄╝░╬’┬ō(li©ón)ŠW(w©Żng)Ą╚ĘĮ├µ╠ß╣®Ę■äš(w©┤)�ĪŻć°(gu©«)ā╚(n©©i)Ž┬ė╬ąąśI(y©©)ų„ę¬░³└©╗ź┬ō(li©ón)ŠW(w©Żng)ĪóĮ╚┌�ĪóļŖą┼�����Īóš■Ė«ĪóĮ╗═©║═─▄į┤Ą╚ą┼Žó╗»│╠Č╚ŽÓī”(du©¼)▌^Ė▀Ą─ąąśI(y©©)�ĪŻ

ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)«a(ch©Żn)śI(y©©)µ£

┘Y┴ŽüĒ(l©ói)į┤Ż║╣½ķ_┘Y┴Ž�Ż¼╚AĮø(j©®ng)«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

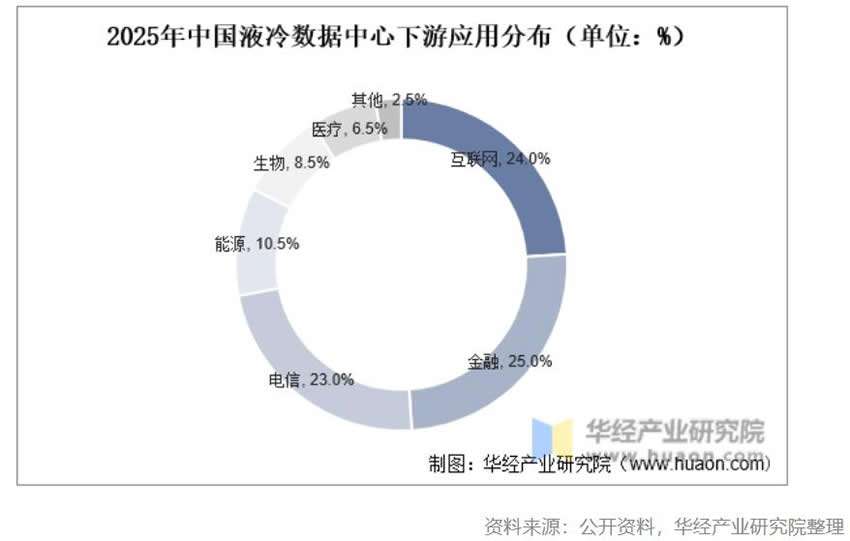

ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ���Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─š╝▒╚īó▀_(d©ó)ĄĮ24.0%�Ż¼Į╚┌ąąśI(y©©)īó▀_(d©ó)ĄĮ25.0%Ż¼ļŖą┼ąąśI(y©©)īó▀_(d©ó)ĄĮ23.0%�ĪŻČ°─▄į┤Īó╔·╬’Īóßt(y©®)»¤║═š■äš(w©┤)Ą╚īóąąśI(y©©)ąĶŪ¾īó╝ė┐ņ╚┌╚ļ═©ė├öĄ(sh©┤)ō■(j©┤)ųąą─ą┬śI(y©©)æB(t©żi)��Ż¼š¹¾w╔ŽęÄ(gu©®)─Żėą╦∙Ž┬ĮĄ�ĪŻŅA(y©┤)ėŗ(j©¼)2025─Ļ─▄į┤ąąśI(y©©)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─š╝▒╚īó▀_(d©ó)ĄĮ10.5%Ż¼Į╚┌ąąśI(y©©)īó▀_(d©ó)ĄĮ8.5%Ż¼ļŖą┼ąąśI(y©©)īó▀_(d©ó)ĄĮ6.5%Ż¼ęįš■äš(w©┤)×ķ┤·▒ĒĄ─Ųõ╦¹śI(y©©)äš(w©┤)īóŽ┬ĮĄų┴2.5%ĪŻ

ųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅĘų╬÷

1���Īó╩ął÷(ch©Żng)ęÄ(gu©®)─Ż

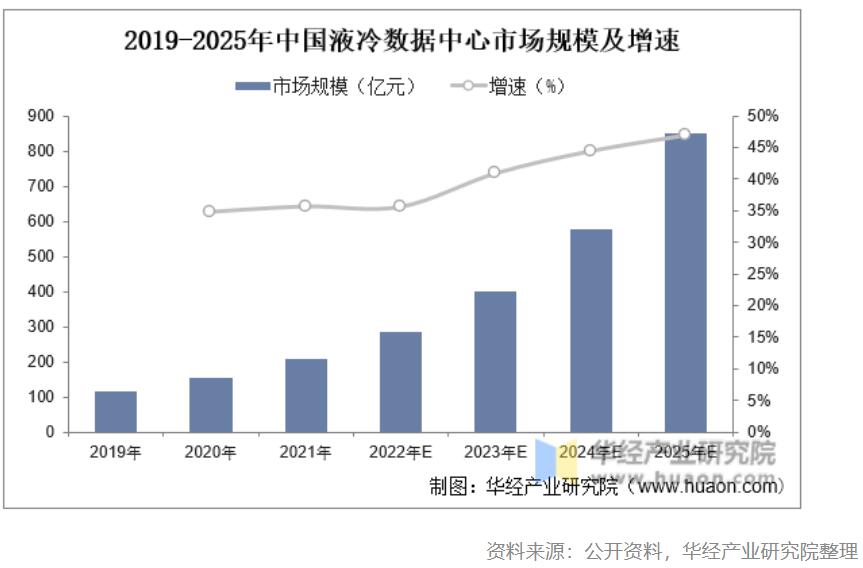

ļSų°öĄ(sh©┤)ō■(j©┤)ųąą─Ī░Ą═╠╝Ī▒š■▓▀Ą─├▄╝»░l(f©Ī)▓╝Ż¼é„Įy(t©»ng)’L(f©źng)└õ╩ĮöĄ(sh©┤)ō■(j©┤)ųąą─Ż©ŲĮŠ∙PUEį┌1.5ū¾ė꯮ųØu¤o(w©▓)Ę©ØMūŃŲ¾śI(y©©)ĮĄĄ═öĄ(sh©┤)ō■(j©┤)ųąą──▄║─Ą─ąĶŪ¾���Ż¼ę║└õųØu│╔×ķöĄ(sh©┤)ō■(j©┤)ųąą─╣Ø(ji©”)─▄ĮĄ║─ā×(y©Łu)▀xĮŌøQĘĮ░ĖĪŻ2021─Ļ���Ż¼╬ęć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─æ¬(y©®ng)ė├╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ209.7ā|į¬Ż¼╬┤üĒ(l©ói)ļSų°ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)ų▓Į═Ļ╔Ų�Ż¼╔╠ė├▀M(j©¼n)│╠Ą─╝ė┐ņ�Ż¼ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ØB═Ė┬╩Ą─│ų└m(x©┤)╠ß╔²��Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļīó│¼▀^800ā|į¬�Ż¼╬Õ─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩Į³40%���Ż¼Ė▀ė┌Ę■äš(w©┤)Ų„╩ął÷(ch©Żng)┼cöĄ(sh©┤)ō■(j©┤)ųąą─╩ął÷(ch©Żng)į÷╦┘�����ĪŻ

2�Īó╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)

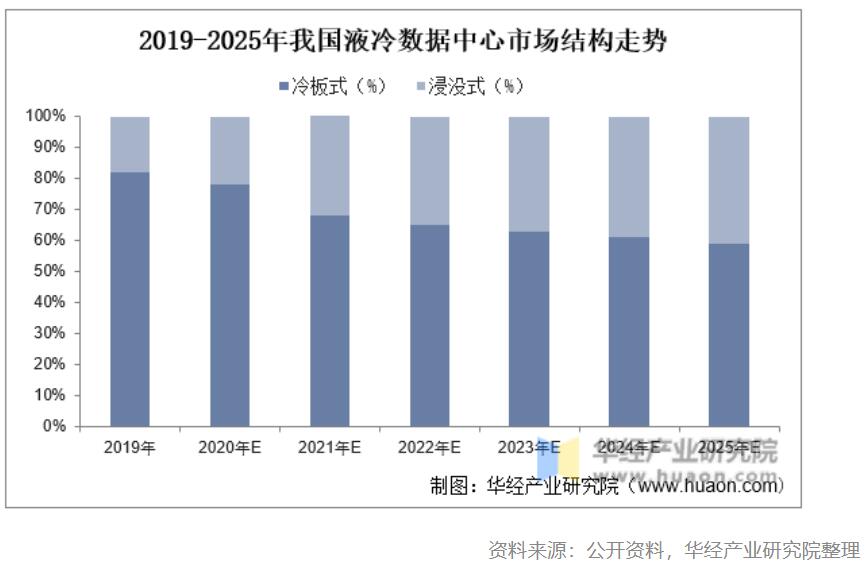

─┐Ū░└õ░Õ╩Į╝╝ąg(sh©┤)│╔╩ņŻ¼ŅI(l©½ng)ŃĢ╔╠ė├┬õĄž����ĪŻ�Ż¼2019─Ļ╬ęć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─╝╝ąg(sh©┤)ų„ę¬ęį└õ░Õ╩Į×ķų„���Ż¼š╝▒╚│¼▀^80%��Ż¼Į■ø]╩Įš╝▒╚▓╗ūŃ20%��ĪŻČ°Į■ø]╩ĮųŲ└õą¦┬╩Ė³Ė▀Ż¼│╔×ķų„┴„ÅS╔╠─┐Ū░Ą─čą░l(f©Ī)ųž³c(di©Żn)�Ż¼╩ŪöĄ(sh©┤)ō■(j©┤)ųąą─Ą─▄S▀w╩Į╝╝ąg(sh©┤)äō(chu©żng)ą┬Ż¼ŅA(y©┤)ėŗ(j©¼)ļSų°╝╝ąg(sh©┤)ĘĮ░ĖĄ─▓╗öÓ│╔╩ņŻ¼Į■ø]╩Įīó│╔×ķĖ³ųžę¬Ą─ų„┴„ĮŌøQĘĮ░Ė����ĪŻ

ųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĘų╬÷

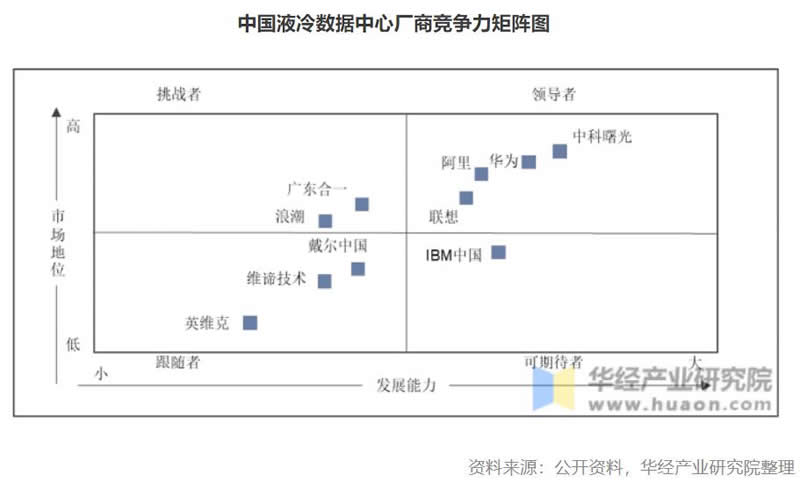

Å─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųüĒ(l©ói)┐┤���Ż¼║Ż═ŌĮ■ø]╩Įę║└õ╩ął÷(ch©Żng)Ą─ų„ę¬═µ╝ęėąGRCŻ©├└ć°(gu©«)Ż®�����ĪóLiquidStackŻ©├└ć°(gu©«)Ż®ĪóMidasŻ©├└ć°(gu©«)Ż®Ą╚Ż╗└õ░Õ╩Įę║└õ╩ął÷(ch©Żng)ų„ę¬═µ╝ęėąCoolIT SystemsŻ©├└ć°(gu©«)Ż®���ĪóAsetekŻ©Ąż¹£Ż®ĪóMotivairŻ©├└ć°(gu©«)Ż®Ą╚Ż¼─┐Ū░ų„ę¬ÅS╔╠į┌ę║└õ╝╝ąg(sh©┤)ĘĮ├µ▀Ć╠Äė┌īŹ(sh©¬)“×(y©żn)╗“│§▓Įæ¬(y©®ng)ė├ļAČ╬�����Ż¼╩ął÷(ch©Żng)▓ó╬┤ą╬│╔Į^ī”(du©¼)²łŅ^��ĪŻČ°ęįųą┐Ų╩’╣Ō×ķ╩ūĄ─ć°(gu©«)ā╚(n©©i)ÅS╔╠ęčĮø(j©®ng)Ęe└█┴╦ę╗Č©Ą─╔╠śI(y©©)╗»Įø(j©®ng)“×(y©żn)�����Ż¼╗∙ė┌«a(ch©Żn)ŲĘĀI(y©¬ng)╩šĪó╩ąš╝┬╩Īó┐═æ¶Ę┤üĄ╚ųĖś╦(bi©Īo)���Ż¼ųą┐Ų╩’╣Ō×ķ╩ął÷(ch©Żng)Ą─Į^ī”(du©¼)ŅI(l©½ng)ī¦(d©Żo)š▀Ż¼╚A×ķĪó░ó└’░═░═Īó┬ō(li©ón)ŽļŠoļSŲõ║¾���Ż¼IBMųąć°(gu©«)╬╗ė┌┐╔Ų┌┤²š▀╬╗ų├ĪŻ

ųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─ÅS╔╠Ėé(j©¼ng)ĀÄ(zh©źng)┴”ŠžĻćłD

ųąć°(gu©«)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─░l(f©Ī)š╣Į©ūh

1Īó┼cŲõ╦¹╝╝ąg(sh©┤)ĮY(ji©”)║Ž�Ż¼═Ųäė(d©░ng)ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─╩ął÷(ch©Żng)░l(f©Ī)š╣

ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─Ą─░l(f©Ī)š╣▓╗āHĢ■(hu©¼)┐vŽ“ØB═ĖĄĮ▓╗═¼ąąśI(y©©)��Ż¼ę▓Ģ■(hu©¼)ÖMŽ“┼c╚╦╣żųŪ─▄Īó▀ģŠēėŗ(j©¼)╦Ń║═5GŲõ╦¹╝╝ąg(sh©┤)ŽÓĮY(ji©”)║Ž��Ż¼ų¦│ųŲõ╦¹╝╝ąg(sh©┤)┬õĄžĄ─═¼Ģr(sh©¬)���Ż¼ę▓į┌īŹ(sh©¬)ļHæ¬(y©®ng)ė├ųą╚ĪĄ├Ė³║├Ą─░l(f©Ī)š╣���ĪŻ╚ń▀ģŠēėŗ(j©¼)╦Ńæ¬(y©®ng)ė├ę║└õ║¾��Ż¼▓╗Ģ■(hu©¼)Ž±é„Įy(t©»ng)’L(f©źng)└õę╗śėš╝ō■(j©┤)┐šķgŻ¼─▄ē“į┌Ė³ąĪ┐šķg╠ß╣®Ė³ČÓėŗ(j©¼)╦Ń─▄┴”���Ż¼═¼Ģr(sh©¬)▀ģŠēėŗ(j©¼)╦Ńł÷(ch©Żng)Š░ę▓╝ė┐ņ┴╦ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─Ž“Ė▀├▄Č╚▓┐╩║═─ŻēK╗»Į╗ĖČĄ─╔²╝ē(j©¬)ĪŻ

2��ĪóųŲČ©═Ļ╔ŲąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)��Ż¼ęÄ(gu©®)ĘČę║└õöĄ(sh©┤)ō■(j©┤)ųąą─╩ął÷(ch©Żng)░l(f©Ī)š╣

▒M╣▄Į³─ĻüĒ(l©ói)▓┐ĘųŲ¾śI(y©©)║═ģf(xi©”)Ģ■(hu©¼)═Ų│÷┴╦▓┐Ęųę║└õ╝Ü(x©¼)ĘųŅI(l©½ng)ė“ś╦(bi©Īo)£╩(zh©│n)��Ż¼Ą½╩Ūę║└õ«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐║═ęÄ(gu©®)Ė±╚į╚╗ģó▓Ņ▓╗²RĪŻę“┤╦��Ż¼ąĶę¬ųŲČ©┐ŲīW(xu©”)Ūę═Ļéõę║└õąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)�Ż¼ī”(du©¼)░l(f©Ī)¤ßįO(sh©©)éõ║═Ų„╝■Īó└õģsę║¾w����Īóę║└õįO(sh©©)éõ╝░▀\(y©┤n)ŠSĄ╚Ė„éĆ(g©©)ĘĮ├µ▀M(j©¼n)ąąĮy(t©»ng)ę╗Ą─ę¬Ū¾��Ż¼ęį┤╦╠ßĖ▀ąąśI(y©©)╣▓ūR(sh©¬)Č╚Ż¼┤┘▀M(j©¼n)ÅS╔╠ų«ķgĄ─╝╝ąg(sh©┤)Į╗┴„║═ī”(du©¼)įÆ���Ż¼ęÄ(gu©®)ĘČę║└õ╩ął÷(ch©Żng)ĮĪ┐Ą░l(f©Ī)š╣ĪŻ

3���ĪóųžęĢėÓ¤ß└¹ė├����Ż¼╠ßĖ▀ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─└¹ė├ą¦┬╩

é„Įy(t©»ng)öĄ(sh©┤)ō■(j©┤)ųąą─ī”(du©¼)ė┌ėӤߥ─└¹ė├ą¦┬╩▓╗Ė▀����Ż¼ę║└õöĄ(sh©┤)ō■(j©┤)ųąą─╝▄śŗ(g©░u)╔ŽįO(sh©©)ų├┴╦└õģsę║╗ž┴„ÖC(j©®)ųŲ���Ż¼└¹ė├įōÖC(j©®)ųŲ┐╔ęįīŹ(sh©¬)¼F(xi©żn)ī”(du©¼)╣®┼»Ą╚╔·«a(ch©Żn)╔·╗Ņė├╦«Ą─╝ė¤ß����Ż¼┤¾┤¾╠ß╔²öĄ(sh©┤)ō■(j©┤)ųąą─Ą─╩╣ė├ą¦┬╩Ż¼╠ßĖ▀ĀI(y©¬ng)╩š╦«ŲĮ���ĪŻ┴Ē═ŌŻ¼ėÓ¤ß└¹ė├į┌PUEėŗ(j©¼)╦Ńųą£p╔┘┴╦ųŲ└õŽĄĮy(t©»ng)Ą─╔ó¤ßžō(f©┤)║╔�����Ż¼─▄ē“ėąą¦ĮĄĄ═PUEųĄ����ĪŻę“┤╦ę║└õąąśI(y©©)æ¬(y©®ng)«ö(d©Īng)ųžęĢėӤߥ─└¹ė├Ż¼īŹ(sh©¬)¼F(xi©żn)ą¦ęµ║═─▄║─Ą─Ī░ļp┌AĪ▒�ĪŻ

|